Publicações

Reabertura de prazo para renegociação de dívidas rurais com recursos dos fundos constitucionais (FCO, FNO e FNE)

1. Contexto

Foi publicado no Diário Oficial da União, no dia 30 de abril de 2025, o Decreto nº 12.445, de 29 de abril de 2025, que altera o Decreto nº 11.064, de 6 de maio de 2022, norma responsável pela regulamentação da Lei nº 14.166, de 10 de junho de 2021, que dispõe sobre a autorização aos bancos es dos Fundos Constitucionais de Financiamento do Nordeste (FNE), do Norte (FNO) e do Centro-Oeste (FCO) para realizar acordos de renegociação de operações de crédito rural e não rural.

A Lei 14.995, de 10 de outubro 2024, adequou a Lei 14.166/2021, e permitiu a reabertura de prazo, abrangendo exclusivamente os artigos 3º e 4º. Já a autorização prevista no art. 6º da lei, que prevê a liquidação ou a repactuação de dívidas vinculadas à atividade cacaueira, foi vetada pelo Presidente da República.

Diferentemente da Lei 14.554, de 20 de abril de 2023 – que reabriu anteriormente o prazo de renegociação de dívidas da Lei 14.166/2021, com um curto tempo para pedido de adesão –, a nova abertura de prazo prevista na Lei 14.995 prevê que a formalização da renegociação poderá ser realizadas em até três anos após a data de entrada em vigor do Decreto nº 12.445, de 29 de abril de 2025.

Com o maior prazo para adesão e com o trabalho de divulgação e mobilização do Sistema CNA/ Federações/Sindicatos Rurais, espera-se um aumento expressivo no número de renegociações, que tem potencial de beneficiar até um milhão de pessoas físicas e jurídicas, sendo mais de 90% do setor rural. O montante de dívidas íveis de renegociação é estimado em R$ 25 bilhões, dos quais mais da metade corresponde a operações de crédito rural.

2. Prazo de vigência

A reabertura de prazo permite que os beneficiários de financiamentos contratados com recursos dos Fundos Constitucionais de Financiamento possam, até 29 de abril de 2028, realizar a formalização à repactuação de dívidas inadimplidas, conforme as condições previstas na Lei 14.166/2021 e sua regulamentação.

É importante destacar que o pedido de repactuação da dívida deve ser formalizado — ou seja, analisado e concluído — até o dia 29 de abril de 2028. Nesse sentido, especialmente para os produtores que optarem pela modalidade de pagamento com reestruturação do cronograma de reembolso (isto é, o parcelamento da dívida), recomenda-se procurar a agência de relacionamento com maior antecedência. Isso porque essa modalidade exige a apresentação de mais documentos e a realização de procedimentos como avaliação de garantias, o que pode demandar mais tempo para a análise e conclusão do processo.

Destaca-se que diferentemente da Lei 14.554, de 20 de abril de 2023 – que reabriu anteriormente o prazo de renegociação de dívidas da Lei 14.166/2021, com um curto tempo para pedido de adesão –, a nova abertura de prazo prevista na Lei 14.995/2024 prevê que a formalização da renegociação poderá ser realizadas em até três anos após a data de entrada em vigor do Decreto nº 12.445, de 29 de abril de 2025. O maior prazo é de extrema importância para que os produtores possam se preparar – financeiramente e documentalmente – para solicitar a renegociação de suas dívidas.

3. Modalidades de repactuação de dívidas

3.1 Liquidação (quitação da dívida)

O mutuário, na modalidade de liquidação à vista, terá prazo de até três anos após a data de entrada em vigor do Decreto nº 12.445, de 29 de abril de 2025, isto é, 29 de abril de 2028, para formalizar o seu pedido de adesão e realizar o pagamento à vista dos valores devidos perante o banco .

3.2 Reestruturação do cronograma de reembolso (parcelamento da dívida)

O mutuário, na modalidade pagamento com reestruturação do cronograma de reembolso, terá prazo de até três anos após a data de entrada em vigor do Decreto nº 12.445, de 29 de abril de 2025, isto é, 29 de abril de 2028, para formalizar a prorrogação, em conjunto com todos os intervenientes e coobrigados da operação, perante o banco .

Nesta modalidade, o reescalonamento do valor renegociado deve ser realizado da seguinte forma:

I - Na hipótese de produtores rurais em parcelas anuais, iguais e sucessivas, com vencimento da primeira parcela no último dia útil do mês subsequente à data da formalização da renegociação, da segunda parcela no dia 30 do mês de novembro subsequente, e da última parcela em 30 de novembro de 2032, dispensado estudo de capacidade de pagamento; ou

II - Nas demais hipóteses, em parcelas mensais, iguais e sucessivas, com vencimento da primeira parcela no último dia útil do mês subsequente à data da formalização da renegociação e demais parcelas no dia 30 de cada mês, sendo a última parcela em 30 de novembro de 2032, dispensado estudo de capacidade de pagamento.

4. Beneficiários

São elegíveis à repactuação das dívidas nas modalidades de quitação ou parcelamento:

1. Na regra geral, os mutuários cuja a contratação original das operações de crédito:

A) Tenha ocorrido há, no mínimo, 7 (sete) anos da data de sua solicitação;

B) Que nas demonstrações financeiras dos Fundos Constitucionais de Financiamento, tenham sido integralmente provisionadas; parcialmente provisionadas; ou totalmente lançadas em prejuízo.

Além da regra geral, a lei abordou outros mecanismos de renegociação, buscando esclarecer as condições de adesão que são:

2. As parcelas inadimplidas até 30 de dezembro de 2013 de operações de crédito rural, cujos empreendimentos localizam-se na região do semiárido ou nos Municípios em que tenha sido decretada situação de emergência ou de calamidade pública reconhecida pelo governo federal até 7 (sete) anos após a contratação original do crédito, em decorrência de seca ou de estiagem;

3. As operações renegociadas com fundamento na Resolução nº 4.2111 , de 18 de abril de 2013, do Conselho Monetário Nacional, cujos empreendimentos localizam-se na região do semiárido ou nos Municípios em que tenha sido decretada situação de emergência ou de calamidade pública reconhecida pelo governo federal até 7 (sete) anos após a contratação original do crédito, em decorrência de seca ou de estiagem;

4. As operações contratadas exclusivamente com microempreendedores individuais, microempresas e empresas de pequeno porte que, nas demonstrações financeiras dos fundos constitucionais, tenham sido integralmente provisionadas ou totalmente lançadas em prejuízo.

Atenção! A Lei 14.166/2021 não contempla contratos que tenham origem em operações de crédito de risco integral do banco ou em operações de ree para outras instituições financeiras, o que impacta especialmente mutuários da região Centro-Oeste, dado que a partir do ano 2001 o risco de crédito das operações contratadas com recursos do FCO ou a ser integralmente do banco operador (Banco do Brasil).

5. Condições para repactuação das dívidas

5.1 Dos descontos

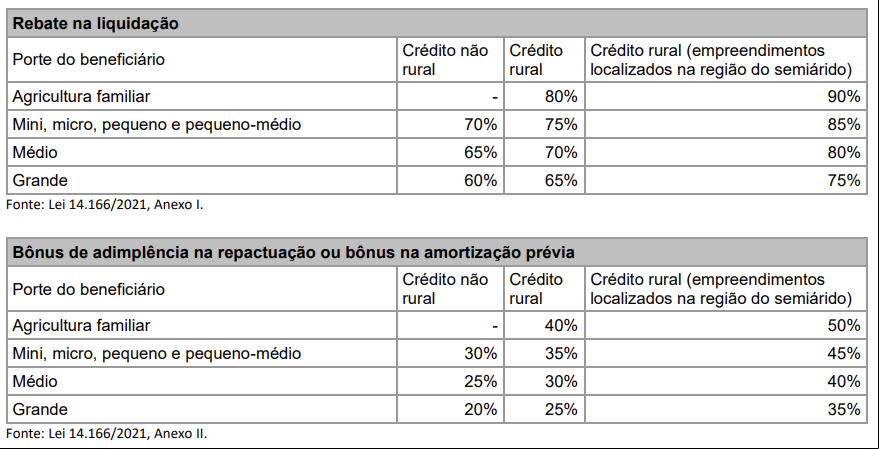

Os descontos oferecidos ao setor rural (que constam nos anexos I e II da Lei 14.166) variavam entre 65% a 90%, no caso de liquidação, e de 25% e 50%, no caso reestruturação do cronograma de reembolso (parcelamento ou reescalonamento do saldo devedor), observadas a atividade econômica, a classificação original de porte do mutuário e a localidade do empreendimento, conforme abaixo:

Além dos descontos para liquidação (rebate) e para parcelamento (bônus de adimplência), também é oferecida a dispensa de multas e juros por inadimplemento, a dispensa de regularidade fiscal e a delimitação dos honorários advocatícios.

Quanto aos honorários advocatícios, ficou estabelecido que ao saldo devedor, a ser liquidado ou repactuado, poderá ser acrescida honorários máximos equivalentes a 1% (um por cento) do valor da dívida atualizada, sem aplicação de rebate, no caso de operações que se encontrem em cobrança judicial.

5.2 Da atualização monetária

Quanto à correção monetária, o saldo devedor deve ser atualizado nas seguintes condições:

1) a partir da data da contratação original, com base no Índice Nacional de Preços ao Consumidor Amplo (IPCA);

2) no caso de dívidas de agricultores familiares, a atualização também pode ser realizada com base nos encargos de normalidade, isto é, pelos encargos que consta no contrato original da operação de crédito.

Por fim, destaca-se que:

• No caso de parcelamento, a partir da data de repactuação, incidirão sobre o saldo devedor não liquidado os encargos aplicáveis a novos créditos destinados ao financiamento de itens semelhantes aos originalmente financiados pela operação renegociada, observadas a atividade econômica e a classificação original de porte do devedor.

• Na análise de reestruturação da dívida, as garantias vigentes deverão ser mantidas, permitidos o oferecimento de exoneração mediante pagamento do valor equivalente, a substituição, a liberação ou a alienação de garantias e de constrições, inclusive com a utilização do patrimônio rural em afetação, de acordo com o disposto na Lei nº 13.986, de 7 de abril de 2020.

• A lei determina que os descontos não poderão reduzir o valor original da operação de crédito, isto é, o mutuário deverá pagar, no mínimo, o valor originalmente contratado.

6. Procedimentos

Os produtores interessados devem procurar a instituição financeira responsável pela operação para verificar a elegibilidade e formalizar o pedido de adesão. A orientação é que os pedidos sejam feitos com antecedência, devido à necessidade de análise da documentação.

Ressalte-se que para aderir à renegociação, o mutuário deve se apresentar ao banco istrar do Fundo com todas as informações e documentos necessários para a análise de seu pleito, em conformidade com as disposições da Lei 14.166/2021 e do Decreto. Para saber quais os documentos exigidos, o produtor deve procurar diretamente a sua agência, dado que as exigibilidades dependerão da modalidade de renegociação (quitação ou parcelamento).

7. Da possibilidade de substituição de encargos financeiros

Também foi reaberto o prazo previsto no art. 4º da Lei 14.166, que autoriza os bancos es dos Fundos Constitucionais de Financiamento a realizarem, uma única vez, no prazo de até 3 (três) anos após a entrada em vigor da Lei 14.554/2024 e sua regulamentação, por solicitação dos beneficiários, a substituição de encargos das operações de crédito rural e não rural contratadas até 31 de dezembro de 2018 pelos encargos correntemente utilizados para contratação de nova operação.

A permissão tem o intuito de promover uma espécie de portabilidade das dívidas para possibilitar que produtores com financiamentos antigos (mais caros) pudessem alterar sua taxa de juros para os encargos correntes (mais barato). Os novos encargos arão a ter validade a partir da data de sua formalização por meio de aditivo ao contrato, conforme regulamento do Fundo e disponibilidade orçamentária e financeira.

Desde a publicação da MP 1016 até o momento, houve um aumento expressivo da taxa de juros e, consequentemente, dos encargos financeiros dos Fundos Constitucionais, o que reduz expressivamente o efeito da permissão para a substituição de encargos.

Ainda assim, considerando a autorização para realizar, até 29 de abril de 2028, a substituição de encargos das operações de crédito rural e não rural pelos encargos correntemente utilizados para contratação de nova operação, é indicado que os mutuários avaliem junto à instituição financeira se a medida é vantajosa para o seu caso específico, em particular a partir do próximo ano, momento em qual há previsão de início de um ciclo de redução da taxa de juros da economia.

8. Considerações Finais

A CNA avalia como de extrema importância a reabertura do prazo para a repactuação das dívidas, na medida que contribui para sanar o ivo financeiro de muitos produtores e preservar a capacidade produtiva de empreendimentos rurais, com especial atenção às regiões Norte, Nordeste e Centro-Oeste.

Ressalte-se que desde a sanção presidencial da Lei 14.554/2024, a CNA trabalhou intensamente pela nova regulamentação, participando de reuniões junto ao Poder Executivo, Poder Legislativo e Bancos Operadores dos Fundos, buscando sensibilizar os atores e as entidades sobre a necessidade de publicação do Decreto no intuito de concretizar processo de autorização para a repactuação das dívidas de produtores rurais.

A Confederação continuará trabalhando na divulgação e na mobilização dos produtores rurais por meio das Federações Estaduais e Sindicatos Rurais com o intuito de incentivar a adesão às renegociações a fim de que os mutuários possam se beneficiar da lei e regularizar sua situação financeira com descontos que podem chegar a 90% da dívida atualizada.

As três instituições financeiras responsáveis pela istração dos Fundos Constitucionais, Banco do Nordeste do Brasil (BNB), Banco da Amazônia (BASA) e Banco do Brasil (BB), estão normatizando e atualizando os sistemas internos para viabilizar a operacionalização das renegociações e irão disponibilizar em seus sites canais de atendimento para tirar dúvidas e dar maiores informações sobre o processo de adesão.

Por fim, a CNA se manifesta pela busca de uma solução urgente aos produtores que não poderão se beneficiar da Lei 14.166/2021 e repactuar suas dívidas em razão da restrição imposta aos financiamentos realizados com instituições financeiras que tenham o risco exclusivo da operação de crédito com recursos dos Fundos Constitucionais; e também para os produtores da lavoura cacaueira, uma vez que que a reabertura prevista no art. 6º da lei foi vetada.

Comunicado Técnico

Baixe o documento na íntegra